Innehållsförteckning

Välj ett annat land eller en annan region för att visa innehåll anpassat för den platsen.

Federal Reserves årliga konferens i Jackson Hole började idag och nu väntar valutahandlare nervöst på ordförande Jay Powells huvudtal imorgon fredag. Den senaste tidens utveckling har pressat USD nedåt eftersom en räntesänkning i september verkar säker, men frågan är om sänkningen blir 0,25 eller 0,50 procentenheter. Kanske kommer Powells tal kunna ge oss några ledtrådar?

DXY, som mäter styrkan av USD mot en samling utav andra valutor, har haft det tufft på sistone. Den avtagande jobbtillväxten tillsammans med fortsatt fallande inflation har ökat spekulationerna om att Federal Reserve Open Market Committee (FOMC) kommer att sänka räntorna i september – vilket även har spätt på rädslan för en recession.

Vid FOMC:s senaste möte i juli röstade deltagarna för att hålla räntorna oförändrade. Men igår, onsdag den 21 augusti, publicerade Fed protokollet från mötet, där det framgick att:

”En majoritet av deltagarna påpekade att riskerna för sysselsättningsmålet hade ökat, och många deltagare noterade att riskerna för inflationsmålet hade minskat” och att den ”överväldigande majoriteten” av Fed-tjänstemän sade att ”det sannolikt skulle vara lämpligt att lätta på penningpolitiken vid nästa möte” om de ekonomiska siffrorna utfaller som förväntat.

Den anmärkningsvärt “duvaktiga” kommunikationen påverkade marknaderna omedelbart och drev DXY ytterligare nedåt, medan guld nådde ännu en rekordhög nivå. Effekten förstärktes av en justering av NFP-siffrorna för perioden fram till mars 2024, med 800 000 färre jobb skapade än vad som tidigare beräknats.

Eftersom jobbdatan är en så viktig faktor för Fed i deras försök att undvika en recession, skapade den oväntade nedrevideringen oro på marknaden. Har Feds beslutsfattande kuperats av felaktiga data? Och om så är fallet, kommer bristen på brådskande åtgärder när det gäller räntesänkningar att bana väg för en recession?

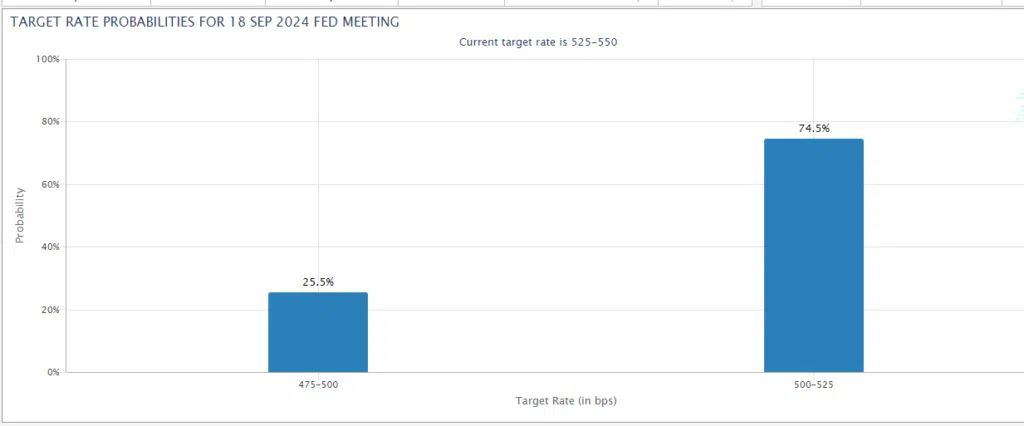

Marknadens nervositet återspeglas också i sannolikheterna för utfallen av FOMC:s möte i september. CME Fedwatch-verktyget visar att terminsmarknaden tror på att det finns en 30% chans för en sänkning med 50 procentenheter, även om denna siffra har sjunkit från nästan 40% igår. Budskapet från investerare är tydligt: en kraftig ekonomisk nedgång i USA är tillräckligt sannolik för att skapa oro, och Fed kan behöva agera både snabbt och kraftfullt.

Idag återhämtade sig USD något mot andra större valutor och DXY stabiliserades. Oro över den kinesiska ekonomin och konflikterna i Mellanöstern gav stöd åt dollarn, men den har haft svårt att göra några egentliga framsteg.

Med de PMI-siffror för tillverkning och tjänster som publiceras senare idag, kommer vi att få en uppfattning om hur avmattningen i jobbtillväxten påverkar den bredare amerikanska ekonomin. Men vad kommer Powell att signalera imorgon?

Om PMI-siffrorna visar sig vara svagare än förväntat, och Powell fortsätter med den “duvaktiga” tonen från FOMC-protokollet, kan chanserna för en räntesänkning med 50 procentenheter öka ytterligare och DXY kan fortsätta att falla.

Men marknaderna är sköra, som vi såg för ett par veckor sedan, och om risken för en recession återigen blir påtaglig kan vi se ytterligare ökad volatilitet.

Teknisk Analys

DXY har varit i en långsiktig nedåtgående trend sedan den 26 juni i år. Detta beror främst på de svaga ekonomiska siffrorna från USA, Feds duvaktiga inställning till räntesänkningar och, på senare tid, justeringen av NFP-siffrorna. Den sannolika räntesänkningen i september har också spelat en roll.

Dollarindexet förblir nedåtgående, med vissa uppgångar på kort sikt. RSI indikerar att en uppgång är på väg, men inte nödvändigtvis en vändning till en hausseartad trend. Priset ligger också långt under de tre glidande medelvärdena (Moving Averages), vilket innebär att om priset ändrar riktning kommer det att möta mycket motstånd.

Skulle priset fortsätta uppåt finns motstånd vid nivån 101.863, vilket motsvarar 78,6% av Fibonacci-retracement-nivån, och därefter vid 102.226. Stöd på kort sikt finns vid nivån 100.840, och under det vid 100.615, vilket motsvarar botten från december 2023.

Skulle priset fortsätta uppåt finns motstånd vid nivån 101.863, vilket motsvarar 78,6% av Fibonacci-retracement-nivån, och därefter vid 102.226. Stöd på kort sikt finns vid nivån 100.840, och under det vid 100.615, vilket motsvarar botten från december 2023.

De bästa valutamäklarna i Sverige regleras av FI, har låga kostnader och erbjuder användarvänliga plattformar för både nybörjare och erfarna handlare.

Dessa är de bästa valutamäklarna för nybörjare i Sverige år 2024.

Utforska de bästa valutahandelsapparna, som erbjuder intuitiva gränssnitt, realtidsdata och kraftfulla verktyg för handel när du är på språng

Innehållschef

Chris Cammack är Head of Content hos oss på FxScouts sedan 2019 och säkerställer att allt innehåll uppfyller våra kvalitetskrav. Chris har 10 års erfarenhet av research och redaktionellt arbete för politiska och finansiella publikationer, och har djup kunskap om internationella finansmarknader och geopolitik. Han är värd för podcasten "Let's Talk Forex" tillsammans med Alison och skriver regelbundet för nyhetsavdelningen.

Senior skribent

Alison gick med i teamet som skribent 2021. Hon är Senior Financial Writer för FxScouts. Hon har en medicinsk examen med inriktning på fysioterapi och en kandidatexamen i psykologi. Hennes intresse för journalistik ledde henne att byta karriär. Hon har en passion för valutahandel och över ett decenniums redaktionell erfarenhet av att undersöka valutahandel och finansbranschen, och producera högkvalitativt innehåll. Hon är värd för veckopodcasten "Let's Talk Forex" tillsammans med Chris och har producerat över 100 utbildningsvideor om valutahandel för FxScouts YouTube-kanal. Hon skriver också veckovisa tekniska analyser och har testat och granskat över 100 valutamäklare.

Finansiell skribent

Ida är en ekonomisk skribent med en examen i digital marknadsföring och en stark bakgrund inom innehållsskrivande och SEO. Hennes expertis sträcker sig bortom marknadsföring och skrivande, med ett stort intresse för kryptovalutor och blockkedjor. Idas passion för kryptohandel väckte ett djupare fascinationför Forex teknisk analys och prisrörelser. Hon utökar ständigt sin kunskap inom Forex-handel, håller sig informerad om de senaste trenderna och identifierar de bästa handelsmiljöerna för nya handlare.

Finansiell skribent