Innehållsförteckning

Välj ett annat land eller en annan region för att visa innehåll anpassat för den platsen.

Det har gått nästan ett år sedan Hamas stora terrorattack på Israel, och den pågående konflikten i Mellanöstern har varit i rampljuset i stort sett varje dag sedan dess.

Konflikten har varit intensiv i perioder, särskilt under en allvarlig upptrappning i april, vilket fick investerare att söka sig till säkra tillgångar. Efter den senaste eskaleringen – alltså Israels angrepp på Hezbollah i Libanon och Irans våg av missilattacker som svar – ser vi nu ett bekant mönster.

De vanliga säkerhetstillgångarna – guld, olja och dollarn – har alla stigit, vilket markerar en skarp vändning från de senaste trenderna. Speciellt råolja har genomgått en kraftig prisökning. Tidigare denna månad handlades WTI (West Texas intermediate, ett prismått) så lågt som 65 USD per fat på grund av förväntningar om svagare global efterfrågan och nyheter om ökade produktionsnivåer från Saudiarabien. Priserna ligger nu runt 72 USD per fat, där en stor ökning av de amerikanska lagren hindrar för mycket rörelse uppåt.

Guld nådde ännu en rekordhög nivå på 2 685 USD per uns förra veckan men har sedan dess stabiliserats, eftersom styrkan från USD håller ytterligare uppåtgående rörelser i schack.

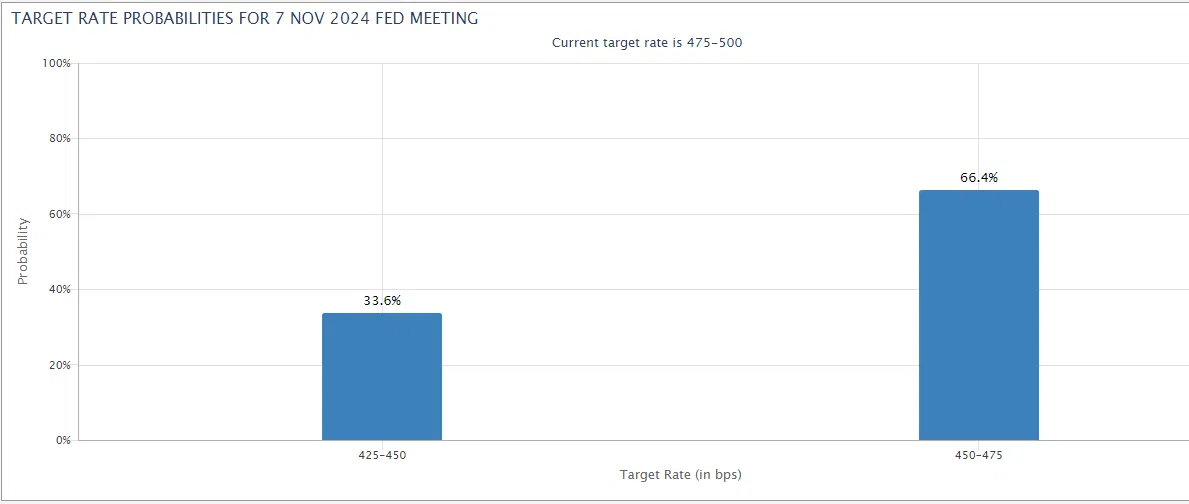

På tal om detta har dollarn haft en anmärkningsvärd återhämtning denna vecka, där DXY stadigt har klättrat från 100,2 i måndags till 102 idag när handlare och investerare nu överger mer riskfyllda valutor till förmån för den amerikanska dollarn. Dollarns uppgång har också hjälpts av starkare än väntad jobbrapport, vilket har lett till att terminshandlare nu minskar sannolikheten för en ytterligare räntehöjning på 50 procentenheter i november till under 35%.

Enligt JOLTS-rapporten (Job Openings and Labor Turnover Survey) ökade antalet lediga jobb till 8,04 miljoner i augusti från uppreviderade 7,71 miljoner i juli, och ADP Employment Change – en uppskattning av tillväxten i privata löner – låg på 142 000 i september, vilket slog förra månadens siffra på 103 000 och förväntningarna på 120 000. Nu väntar marknaden på USA:s viktigaste arbetsmarknadsrapport, Nonfarm Payrolls (NFP), som planeras att släppas imorgon, fredag den 4 oktober.

På andra håll har guvernörens för Bank of Englands “duvaktiga” kommentarer i en intervju lett till en nedgång på 8% för GBP/USD, och euron försvagas efter lägre än väntade inflationssiffror för september.

Den officiella inflationstakten i eurozonen uppgick till 1,8%, vilket är första gången den fallit under Europeiska centralbankens (ECB) mål på 2,0 % på hela 39 månader. Uppgifterna ökar sannolikheten för att ECB kommer att sänka räntorna mer aggressivt, vilket skulle vara negativt för euron då det avskräcker utländska kapitalinflöden.

Sammantaget pekar de grundläggande faktorerna på en starkare USD, och spänningarna i Mellanöstern ger ett brett stöd. Om vi ser en fortsättning eller eskalering av fientligheterna kan vi förvänta oss att guld, olja och USD kommer att stiga ytterligare. Å andra sidan, om vi ser en avtrappning kan det leda till en snabb återgång till riskfyllda tillgångar, vilket pressar tillbaka alla tre säkerhetstillgångarna.

De bästa valutamäklarna i Sverige regleras av FI, har låga kostnader och erbjuder användarvänliga plattformar för både nybörjare och erfarna handlare.

Dessa är de bästa valutamäklarna för nybörjare i Sverige år 2024.

Utforska de bästa valutahandelsapparna, som erbjuder intuitiva gränssnitt, realtidsdata och kraftfulla verktyg för handel när du är på språng

Innehållschef

Chris Cammack är Head of Content hos oss på FxScouts sedan 2019 och säkerställer att allt innehåll uppfyller våra kvalitetskrav. Chris har 10 års erfarenhet av research och redaktionellt arbete för politiska och finansiella publikationer, och har djup kunskap om internationella finansmarknader och geopolitik. Han är värd för podcasten "Let's Talk Forex" tillsammans med Alison och skriver regelbundet för nyhetsavdelningen.

Senior skribent

Alison gick med i teamet som skribent 2021. Hon är Senior Financial Writer för FxScouts. Hon har en medicinsk examen med inriktning på fysioterapi och en kandidatexamen i psykologi. Hennes intresse för journalistik ledde henne att byta karriär. Hon har en passion för valutahandel och över ett decenniums redaktionell erfarenhet av att undersöka valutahandel och finansbranschen, och producera högkvalitativt innehåll. Hon är värd för veckopodcasten "Let's Talk Forex" tillsammans med Chris och har producerat över 100 utbildningsvideor om valutahandel för FxScouts YouTube-kanal. Hon skriver också veckovisa tekniska analyser och har testat och granskat över 100 valutamäklare.

Finansiell skribent

Ida är en ekonomisk skribent med en examen i digital marknadsföring och en stark bakgrund inom innehållsskrivande och SEO. Hennes expertis sträcker sig bortom marknadsföring och skrivande, med ett stort intresse för kryptovalutor och blockkedjor. Idas passion för kryptohandel väckte ett djupare fascinationför Forex teknisk analys och prisrörelser. Hon utökar ständigt sin kunskap inom Forex-handel, håller sig informerad om de senaste trenderna och identifierar de bästa handelsmiljöerna för nya handlare.

Finansiell skribent